絶対読んで欲しい編集部おすすめ記事4選!

確定申告の仕組みは複雑ではありますが、全てを理解する必要はありません。

わたしたち個人投資家に必要なポイントだけに絞って解説していきますので、これから投資を始める人にとってもわかりやすい内容となっています。

株にかかる税金を中心とした本記事をマスターするだけで、大切な資産を守ることに繋がりますので、じっくりとご覧下さい。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ目次

株にかかる税金は譲渡所得課税と配当課税の2つ

株式投資で得た利益にかかる税金は「譲渡所得課税」と「配当課税」の2つに分類することができます。

運用方法によって異なりますで、それぞれの違いを見ていきましょう。

譲渡所得課税

株の売買で発生した利益には、給与などの所得とは別に譲渡所得課税がかかります。

譲渡益課税やキャピタルゲイン課税と表現されることもありますが、譲渡所得課税が一般的です。

譲渡所得(売却益)の定義は以下の式に当てはめて算出することができます。

譲渡所得の定義

売却益= 売却代金 – (取得単価 + 購入時の手数料 + 売却時の手数料)

この譲渡所得に対して、所得税と住民税の合計20.315%が課税され、確定申告にて納税する流れが以下の通りです。

納税額

譲渡所得課税= 売却益 × 0.20315(20.315%)

年間で100万円の売却益がある場合には20万3,150円の譲渡所得課税が発生することになります。

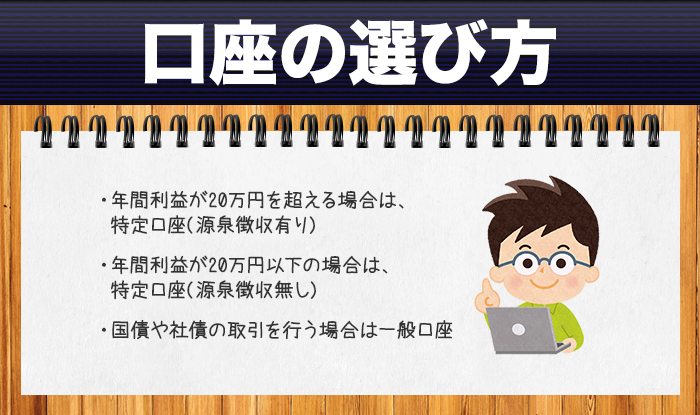

特例としまして、特定口座(源泉徴収有り)の方はご自身で確定申告をする必要がありません。

詳しくは『特定口座(源泉徴収有り)』の項目で説明していきます。

配当課税

保有している株式から得る配当金に対しては、配当課税が課せられます。

上場株式の配当金に対する税金は、譲渡所得課税と同じく20.315%(所得税15.315%と住民税5%の合計)が配当課税としてかかります。

※非上場株式の配当にかかる配当課税は20.42%。

配当金は企業から振込書が届いて金融機関で換金する流れとなりますが、一定税率の源泉徴収のみで受け取った時点で税金が引かれる仕組みが一般的です。

給与以外の収入となる譲渡所得、配当金のそれぞれが年間20万円以下の利益であれば課税されません。(非課税)

計算期間は1月1日から12月31日までの1年間で、20万円の利益を超えた場合だけ最終的な利益から2割程度が納税にかかるということを覚えておきましょう。

- 株の売買で得た利益にかかる税金を譲渡所得課税

- 株の配当で得る一定の利益にかかる税金を配当課税

一般口座と特定口座の違い

証券口座開設の際、用途に合わせて3つのタイプから選択できます。

主に納税方法の違いがありますので、ご自身の運用資金にどのタイプが合うか、手間がかからないのかを確認しておきましょう。

特定口座(源泉徴収有り)

譲渡所得については、ほかの所得とは合算せずに確定申告によって税額を決定する仕組みとなっていますが、特定口座(源泉徴収有り)ではそれが不要です。

つまり、特定口座(源泉徴収有り)では、面倒な計算などは全て証券会社が行ってくれる便利な口座で、投資家の8割が利用しているほど。

※特定口座(源泉徴収無し)と一般口座は各自で確定申告を行います。

また、源泉徴収有りの口座ですから利益が出た場合は自動的に税金が引かれることになり、確定申告を行う必要は無いです。

会社員の方にとっては、給料と同じように自動的に納税してくれる制度なので手間がかからず重宝するかもしれません。

取引の都度税金が引かれてしまいますが、万が一、年間の譲渡所得が20万円以下の場合、天引きされた分は還付されますのでご安心下さい。

ただし、複数の口座を利用している場合の損益で、一方がマイナス、もう一方が20万円を超えるプラスとなれば、トータルで20万円以下の利益でも税金が引かれることもあります。

このようなケースを避けたいのであれば、次に説明する特定口座(源泉徴収無し)を開設することです。

▼おすすめ記事

【証券会社で「源泉徴収ありの特定口座」を選ぶメリットとデメリット】

特定口座(源泉徴収無し)

この口座では、スムーズに確定申告が行えるように証券会社が年間取引報告書などの書類(売買集計)を予め準備してくれます。

源泉徴収有りの特定口座との違いは、利益が出た場合に自動的に税金が引かれるか、引かれないかです。

主に、年間の利益が20万円以下となることが予想できる方など、非課税の確定申告を自分で行う場合に利用されています。

少額投資、もしくは長期運用を目的とし年間の利益が小さい方などは、こちらの特定口座(源泉徴収無し)をご利用下さい。

※譲渡所得(年間利益)が20万円を超えてしまった場合

確定申告時にうっかり見逃してしまうと会社の給与から株の税金が引かれてしまい、会社に給与以外の所得が知られることもありますのでご留意下さい。

一般口座

一般口座では、年間取引の書類作成から確定申告まで各自で行います。

年間の利益が20万円を超えるのであればご自身で確定申告を済ませて納税するタイプとなりますが、譲渡所得が20万円以下であれば確定申告は不要です。

一見メリットが無いように思えますが、国債や社債の取引は特定口座では対応できません。

つまり、これらの取引を行う投資家が利用する特殊な口座であると言えます。

現在の運用状況と照らし合わせ、こちらを参考にして頂ければと思います。

- 特定口座間であれば、その年にまだ株の売買や配当の受け入れがなかった場合にのみ可能です。

- 株の売買は無いけど、配当の受け入れのみある場合、源泉徴収無しから源泉徴収有りへの変更は可能です。

- 一般口座から特定口座への変更はいつでも可能ですが、変更先が源泉徴収有りの特定口座の場合、源泉徴収は変更後の分から計算されます。

各証券会社のWEBサイトよりお手続きが可能です。

▼おすすめ記事

【投資初心者の主婦でも簡単に始められる【目的別】証券口座の選び方】

- 特定口座(源泉徴収有り)は確定申告から納税まで証券会社が行ってくれる

- 特定口座(源泉徴収無し)は用意された確定申告書類で納税を自分で行う

- 一般口座は年間取引の書類作成から確定申告・納税までを自分で行う

スポンサードサーチ

確定申告が不要のケース

確定申告が不要となる3つのケースをご紹介します。

年間を通して利益がマイナスの場合

株で得た利益が年間20万円以下の場合、確定申告が不要となります。

※会社から給与をもらっている方は、その給与所得が2,000万円以下であることが条件です。

また、株のほかに不動産などの副収入も合算されますので、仮に株で損失が50万円でも不動産で100万円の収入があれば確定申告と納税を行う必要がありますのでご注意下さい。

トータルがマイナスの場合に限り、確定申告をしたほうがメリットとなるケースが御座います。

詳しくは『株の損失も確定申告すれば税金を軽減できる!』の項目で説明しています。

特定口座(源泉徴収有り)の場合

年間の利益が20万円を超えた場合でも、証券会社が代わりに確定申告から納税までを代行してくれますので、原則的にご自身で行う作業はありません。

予備知識としまして、株での運用金額が数千万や数億円の単位となる場合、納税の後送りができる源泉徴収無しの特定口座で運用すると資金繰りにおいて有利です。

NISA口座を利用している

2014年から始まったNISA(少額投資非課税制度)では現在、年間の運用が120万円まで(2014年~2015年は100万円)を上限とした投資が非課税です。

つまり、確定申告も納税も不要となります。

譲渡所得と配当課税が5年間で最大600万円まで非課税となりますので、長期投資や年間に120万円以下の少額投資であればオススメ。

NISA口座の開設が必要で、特定口座や一般口座と区別して扱われ、NISA口座内の取引だけが非課税となります。

そのため、株取引の際は注文をNISA口座かその他の口座かを間違えないように注意しましょう。

未成年の方はジュニアNISAのサービスがご利用頂けます。

▼おすすめ記事

【小額投資はNISAで!初心者向けお得で賢い株の資産運用をご紹介】

- 給与所得以外の副収入が20万円以下であれば確定申告の必要はない

- NISA口座の取引では年間120万円まで非課税となる

株の損失も確定申告すれば税金を軽減できる!

「年間の株取引がマイナスの場合、来年に繰り越すことができる!」

これは一体どういうことでしょうか?

損失の繰越控除という制度を使えば、翌年から3年間に渡り、今年出た損益を確定申告することで繰り越すことができます。

もう少し具体的に説明すると、今年50万円の売買損失を確定申告しておけば、来年60万円の利益が出てもマイナスの50万円と相殺して10万円の売却益とみなされます。

すると、この場合の利益は20万円以下となることで税金は発生しません。

別のケースでは、今年50万円の売買損失で来年100万円の利益が出た場合、50万円の損失を100万円の利益と相殺後、50万円分の譲渡所得課税のみの納税で済みます。

このように、損失も確定申告をしておけば翌年以降、最大3年間の税金対策になるのです。

※NISA口座では損失の繰越控除ができない仕組みとなっておりますので、ここでの説明は特定口座と一般口座のみが対象となります。

- 年間で損失の場合も確定申告をしておくことで最大3年間の税金対策になる

スポンサードサーチ

まとめ

よく分からないと税金については敬遠しがちですが、全ての投資家に納税の義務があります。

基本的に全ての手間が省ける特定口座(源泉徴収有り)をオススメしていますが、ご自身の運用方針に沿った方法を一度見直してみると良いかもしれません。

大切な資産を守るためにも、税金についてはしっかり理解しておきましょう。

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます