絶対読んで欲しい編集部おすすめ記事4選!

資産形成はお金に余裕ができたらそのうち…、と思っている方も多いでしょう。

しかし、気づけば数年経っていたというのはありがちな話です。

将来お金で困らないよう、20代や30代の早い時期からある程度の知識を付けておいた方が良いです。

では、どうすればよいのか?

今回は若い年代から無理なく将来のゆとり生活資金をつくるための資産形成方法をご紹介します。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ目次

20代や30代で資産形成を始めることの強み

これまで右肩上がりの時代を経験してきた60代~70代の方でさえ、リタイア後の生活に不安を持っている方が多いです。

今の若い世代はさらに大変で難しい、と思われる方もいるでしょう。

しかし、20代、30代であれば、余裕を持ってお金の管理ができます。

将来のために資産形成を行うことは決して難しくありませんので、少しずつでも資産形成を始めていきましょう。

これから資産形成を始めるにあたり実践して頂きたい、具体的なお金の3つの管理法をご紹介していきます。

資産形成の3つの管理法

資産形成の方法は「お金を貯める習慣作り」、「資産運用」、「支出管理」の3つです。

1つづつ解説していきます。

①先取り貯蓄の実践でお金を貯める習慣を身に付けよう

資産形成と聞くと、まとまったお金ができてから考えるイメージがあるかもしれません。

しかし、将来お金に困ることのないよう、早い段階からコツコツとゆとり生活資金の準備を始めることも資産形成です。

お金は簡単に無駄遣いできますが、貯めるのはなかなか難しいものです。

まずは、毎回受け取る手取り収入のうち最低1割は「強制的」に貯蓄に回す「先取り貯蓄」の実行をおススメいたします。

ポイントは「強制的」という点。

例えば毎月20万円の手取り収入がある場合には2万円を強制的に貯蓄し、ボーナスで40万円受け取った時にも4万円は強制的に残します。

この方法で、仮に現役時代40年間の総収入が2億円の場合は2,000万円、3億円の場合には3,000万円の資金を、40年後に残すことができます。

1割を超える金額を残すことができればさらにいいですね。

日々の生活は、1割や2割といった一定割合を強制的に将来のための貯蓄に回した後、残ったお金をやりくりしていくことになります。

②資産運用:時間を味方につけてコツコツ積立投資

「先取り貯蓄」で貯める習慣を身につけたら、次は若さを武器にしていきます。

長期視点で時間を味方につけ、積立投資も資産形成に活用頂きたいです。

運用商品に投資信託を活用すれば、大手証券会社で最低積立額1000円、ネット証券では最低積立額100円からの少額で積立投資が可能となっています。

40年間、毎月1万円を積立投資していたら?

40年間の投資元本は480万円です。

仮に40年間で2%の複利運用が達成できた場合、40年後の積立投資資金額は730万円となります。

毎月2万円ですと投資元本の960万円が、1460万円に育ってくれることになります。

2%の運用目標の達成は可能か?

2%の運用目標達成のためには、現状の低金利では円建ての預貯金だけでは無理であります。

そこで株式や債券、不動産といった資産で運用を行う投資信託等の運用商品の活用が不可欠です。

しかし、リスクに関しては認識しておかなければなりません。

投資信託等の運用商品は、経済、企業業績、為替等の影響を受け元本を割り込む恐れがあります。

とはいえ2%や3%といった運用目標の達成は、決して無理な目標ではありません。

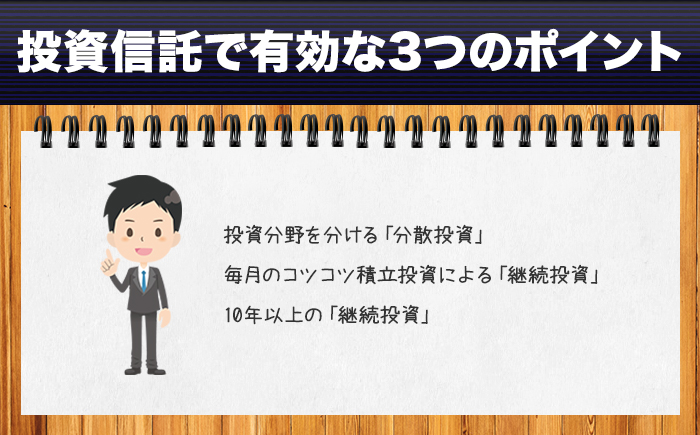

投資信託を活用し国内外債券、国内外株式、国内外不動産等に分散投資を行い20年以上の長期運用期間を想定しておけば可能でしょう。

理由は過去の実績から、以下の3つの方法により効果があることが証明されているからです。

これらを実行することで、そこそこの利益を得ながら、リスクも下げる効果があります。

※過去の実績であり、将来の運用達成を約束するものではありません

▼おすすめ記事

【投資信託の仕組みや基礎知識を解説します】

③支出管理:お金の使い方は優先順位を明確にし無駄を省く

もし、手取り収入の1割のお金が残せていない状態であれば、「お金を使い過ぎ」であり家計管理に問題があるかもしれません。

家計に問題ありの場合には、家計に無駄がないか探してみましょう。

食費や光熱費、保険の加入状況も調べてみると無駄が見つかるかもしれません。

最近では格安スマホの登場で通信費も削減できることもあるでしょう。

少しでも早く無駄を発見することで、それまでは無駄であったお金を少しでも早く将来の資産形成に回す。

お金の使い方を見直し無駄をなくすことが、若い年代ほど資産形成に効果があることは簡単にイメージして頂けるかと思います。

▼おすすめ記事

【月1万円を節約!投資金確保のための節約術とその後の投資法について】

スポンサードサーチ

まとめ

資産形成を始める年代は20代~30代前半と、スタートが早いほど楽であることがイメージできたでしょうか?

今回のお話しは決して爪に火をともすような節約で貯蓄に専念しましょう、ということではありません。

お金の無駄使いをなくし、今、本当にやりたいことにお金を使い楽しみながら、将来の余裕資金を残していただくためのお話しです。

是非、今回のお話が若さを武器にした資産形成の一歩を踏み出すきっかけになれましたら幸いです。

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます