絶対読んで欲しい編集部おすすめ記事4選!

iDeCoは節税メリットがある絶対お得な制度で、毎月5,000円という少額からの拠出なので、気軽に始める方もいらっしゃるでしょう。

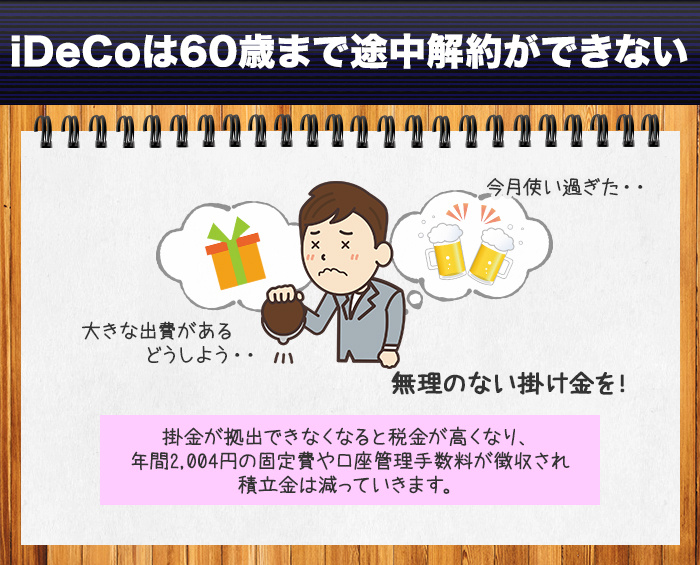

しかし、お得な反面、60歳まで解約ができず、例外的にできたとしても、損することになりますから、将来の資金の収支見通しをよく見通したうえで始めなければなりません。

今回は、iDeCoの掛金拠出ができなくなった時に損を最小限にとどめる方法をご紹介します。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶiDeCoは原則、解約ができない

iDeCoはより豊かな老後のための資金を形成することが目的の制度で、年金を受け取ることができるのは60歳以降です。

そのため、60歳までに急に資金が必要になっても、原則としてiDeCoで積み立てた資金の引き出しはできません。

厚生年金や国民年金などの公的年金と同じと考えておいてよいでしょう。

では、毎月の掛金を拠出できなくなったらどうなるのでしょうか。

まず、iDeCoの大きなメリットである「掛金の全額所得控除」がなくなってしまいます。

これは税金が高くなってしまうということです。

また、掛金を拠出しなくても費用は徴収され続けます。

年間2,004円の固定額に加えて、金融機関が口座管理手数料を徴収する場合はさらに多額になり、せっかく積み立てた資金が減っていくことになります。

- iDeCoは老後のための資金を形成する制度なので、原則として途中解約できない

- 掛金を拠出できなくなると節税メリットがなくなるだけでなく、積み立てた資金が減っていくばかりで損

iDeCoの解約・引き出しができるケース

iDeCoでは解約して資金の引き出しができるケースがありますが、きわめて例外的です。

以下の要件を満たすと、積み立てた資金から手数料をひかれた額を、脱退一時金として受け取ります。

- 国民年金の第1号被保険者のうち、国民年金保険料の全額免除又は一部免除、もしくは納付猶予を受けている。

- 確定拠出年金の障害給付金の受給権者ではない。

- 通算拠出期間が3年以下、又は、個人別管理資産が25万円以下である。

- 最後に企業型確定拠出年金又はiDeCoの加入者の資格を喪失した日から2年以内である。

- 企業型確定拠出年金の資格喪失時に脱退一時金を受給していない。

引き出し時に運用商品の基準価格が取得額を割り込んでいれば、現金化されて損失が確定することになります。

手数料がかかるうえに、長期的に運用商品の基準価格の回復を待てなくなりますので、iDeCoの途中解約は損です。

なお、加入者が死亡した場合は、ご遺族の方が死亡一時金を受給することができます。

- iDeCoでは例外的に途中解約ができる要件がありますが、解約して脱退一時金を受け取ると損することにる

スポンサードサーチ

ちょっと待って!iDeCo運用で失敗しないために

iDeCoの掛金拠出を途中で止めると確実に損しますから、60歳まで続けないのであれば、初めからやらないほうがよいと言えます。

したがって、iDeCoを始める時には、家計の現状をしっかり把握して、将来の資金収支を見定める必要があります。

資金が逼迫する可能性があるのであれば、60歳まで資金が固定されるiDeCoではなく、NISAや積立NISAなど他の節税メリットのある制度を検討しましょう。

▼おすすめ記事

【iDeCoとNISA・つみたてNISAの違いを把握して使い分けよう】

- iDeCoは途中で止めるくらいならば、初めからやらないほうがよい制度

- 加入する時は十分に将来の資金収支を見通した検討を行う必要がある

継続が困難になったら?今すぐすべきこと

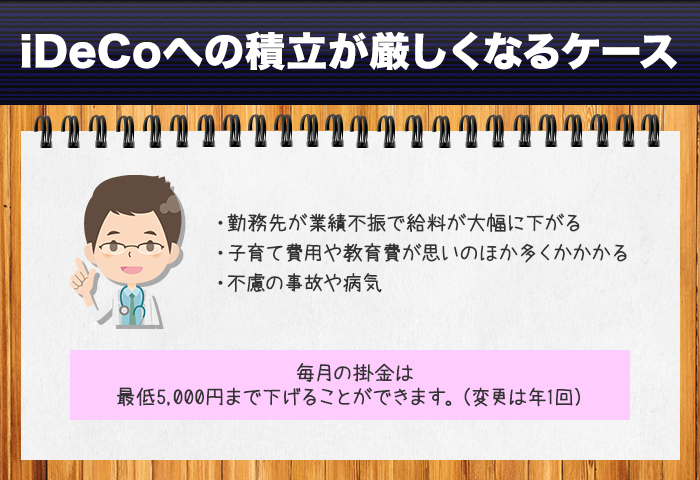

将来の資金計画を十分行ったうえでiDeCoを始めたとしても、以下の出来事は誰にでも起こりうることです。

そんな時にはまず、その時点の拠出額から最低拠出月額5,000円までの間で掛金を減らしましょう。

適用される所得税率によっては、差し引かれる手数料が節税額を上まわってしまうこともありますが仕方ありません。

掛金額を変更できるのは年1回に限られていますので注意してください。

次に、掛金の拠出を一時的に中断して運用だけを続けることができます。

資金の余裕ができた時に拠出を再開するのです。

但し、中断している間も手数料はかかり続けます。

それでも、運用商品が値下がりしている場合は途中解約するよりマシと言えます。

▼おすすめ記事

【iDeCoで失敗しないためのアセットアロケーションの考え方!】

- iDeCoの月々の掛金拠出が困難になったら掛金額を減らすか、拠出を一時中断して損が出ないように

スポンサードサーチ

まとめ

iDeCoの積み立てができなくなった時の対処方法というネガティブな話になってしまいましたが、結論として解約だけは避けた方が良いです。

iDeCoは60歳まで続けてこそメリットが得られる制度なのです。

みなさんがiDeCo加入を検討される時の参考としていただければ幸いです。

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます