絶対読んで欲しい編集部おすすめ記事4選!

最近、テレビ、新聞、雑誌などでよく耳にする「iDeCo(個人型確定拠出年金)」。

支払う税金を減らせるなどお得な制度であることは知っていても、自分がiDeCoの対象になるのか?

対象になるとしても、どのように使えるのかなど、イマイチ実感がわかない方もいらっしゃるのではないでしょうか。

年をとってから給付を受けるためには、若い時にお金を積み立てなければならないのが年金の制度です。

誰がどれくらいの額を拠出できるのか、そもそもiDeCoに加入するための資格は何かについてご紹介します。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ目次

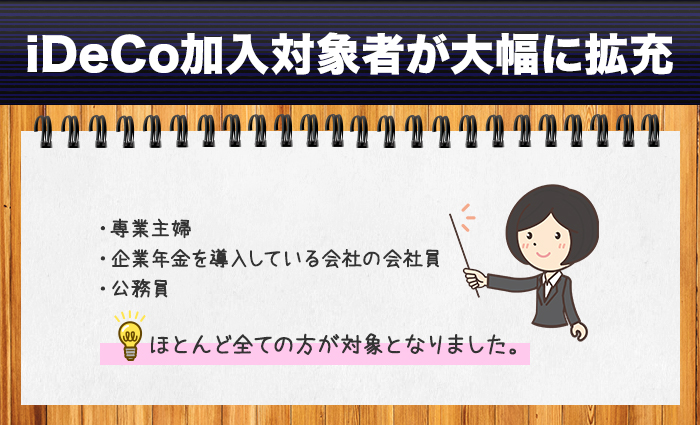

ほとんどの方に加入資格あり

iDeCo(確定拠出年金制度)は2001年からある制度なのですが、2017年1月、始まって以来の大きな変更が加えられました。

「iDeCo」という愛称がつけられたのもこのタイミングでしたが、変更の中で最も大きなものが加入の資格です。

つまり、対象者が大幅に拡充され、20歳以上60歳未満で、国民年金や厚生年金などの公的年金に加入している人であれば、ほとんどすべての人がiDeCoに加入できるようになりました。

上記に当てはまる、これまではiDeCoの対象ではなかった方も新たにiDeCoに加入資格を得ることができました。

その数は2,000万人以上になります。

改正以前は、企業に勤務する人が勤務先にお金を出してもらうのが中心の制度で、個人が自分の意思で掛け金を積み立てて運用するには制約が大きかったのですが、個人でも使いやすい制度になったのは喜ばしいことです。

国民のみなさんが老後の年金を自分で考えられるようにしよう、という政府の狙いが背景にはあります。

▼おすすめ記事

【iDeCoへの加入手続き手順や受取開始までの流れ】

- 2017年の法改正により、国民年金や厚生年金などの公的年金に加入している人であればほとんどすべての人がiDeCoに加入できる

iDeCoに加入できない3つの条件

iDeCoの対象が国民のほとんどすべてに拡大されましたが、なかにはiDeCoに加入できない人もいます。

60歳以上である

より豊かな老後の生活を送るための資産形成方法の一つというiDeCoの趣旨からして、iDeCoに加入できる年齢は20歳以上60歳未満と定められています。

最近、定年延長が進んで、60歳以上で働いて所得のある人は増えていますが、60歳以上になると所得が減る場合が大部分です。

政府は、働いて得た所得から現実的に老後のための資産形成ができる年齢層にほぼ対応させて、掛け金を積立てられる期間を60歳までと定めているのです。

ただし、60歳以前に加入していれば、引き続き70歳まで運用を行うことができます。

海外に住んでいる

海外に住んでいる人はiDeCoの対象にはなりません。

iDeCoは日本国内に居住している人のみが利用できる制度となっています。

海外の会社で半年だけ勤務する、あるいは、2年間海外留学するなど、判断が微妙になる場合もあります。

グローバルに活躍されている方は不安に思われるかもしれませんが、どんな条件で日本国内に居住しているとするかは、所得税法で細かく定められています。

詳細は国税庁のHPでご確認下さい。

簡単に言えば、「その人の生活の中心はどこか」ということになります。

国民年金保険料を払っていない

年金制度は、国民全員に加入義務がある公的年金の制度がベースになっています。

その保険料である国民年金保険料が未納状態になっている人や、全額または一部を免除または猶予されている人にはiDeCoの加入資格がありません。

国民年金保険料を納められないほどお金に困っている状況では、iDeCoに掛け金を積み立てることはできないからという趣旨です。

ただし、状況が変わって国民年金保険料を納められるようになれば、その時点からiDeCoに加入できます。

- 60歳以上、海外を拠点に生活、国民年金保険料を払っていない、この3つに当てはまる方はiDeCoに加入できません

スポンサードサーチ

加入者の資格によって積み立てられる額が違う

ご自分にiDeCo加入資格があるかどうかはご理解頂けたでしょうか。

加入資格がある人は、それぞれの立場によって、いくらまで掛け金を積み立てられるかが違ってきます。

iDeCo加入を検討するにあたって、いくら積み立てられるかは重要です。

対象者はまず、公的年金の資格者区分で3つに分けられます。

| 第1号被保険者 | 自営業者、20歳以上の学生、フリーター、無職の人など。 |

| 第2号被保険者 | 厚生年金保険の適用を受けている事業所に勤務する人、共済組合の組合員。 |

| 第3号被保険者 | 第2号被保険者の配偶者で20歳以上60歳未満の人。いわゆる専業主婦。 |

その中でもさまざまな条件によって区分されます。

例えば、2017年の法改正で新たに対象になった公務員は14.4万円、専業主婦は27.6万円という年額の積み立て上限額が定められています。

第2号被保険者の中でも、勤務先に企業型確定拠出年金があれば24万円、勤務先に企業年金がない場合は27.6万円となっています。

詳細は厚生労働省のiDeCo公式HPをご確認下さい。

▼おすすめ記事

【iDeCoを始める前に注意点を把握しよう】

- 3つの加入資格者区分によって積み立てられる金額が変わる

まとめ

iDeCoに積み立てた掛け金は所得控除されて課税対象にならないうえに、運用益も非課税になるなど、加入して損はない制度です。

法改正で公務員などが新たに対象に加わり、国民みんなが老後の豊かな生活を自分自身で考えられるような制度になりました。

iDeCoへの加入を考えるにあたっては、ご自分の加入者資格を確認したうえで、今の収入からいくら積み立てるかを決めることになります。

iDeCo加入のための予備知識として備えておきましょう。

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます