絶対読んで欲しい編集部おすすめ記事4選!

昨年から話題になっている個人型確定拠出年金(iDeCo)。

似たような名称で、なかみの違いがよくわからない制度が勤務先にもあるぞ!

と思い当たる方もいらっしゃるでしょうか。

おそらく、企業型確定拠出年金のことです。

確定拠出年金は「個人型」でも「企業型」でも、加入者自身が行う運用の結果によって将来もらえる年金額が変わってくる制度です。

ただ、年金制度は自分の将来にとって大切なのはよくわかっていても、複雑でとっつきにくいと感じられている方も多いでしょう。

今回は、確定拠出年金の個人型・企業型の違いについてわかりやすく解説します。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ目次

個人型・企業型の違い

まずは、確定拠出年金の制度がどのようにできたのか、そして、個人型・企業型の主な違いをそれぞれ説明していきます。

確定拠出年金制度の成り立ち

確定拠出年金の制度は2001年に始まりました。

当初から個人型・企業型の両方がありましたが、個人型で拠出できるのは、

・個人事業主などの国民年金保険第1号被保険者

・一部の国民年金保険第2号被保険者(企業年金が実施されていない会社の会社員)

に限られていて、実際に加入者数は企業型が圧倒的に多くなっていました。

しかし、2017年に制度変更が行われ、個人型の対象者が大幅に拡大され、日本に住むほぼすべての現役世代の人が利用できるようになりました。

このときiDeCoという愛称が個人型に付与されています。

個人型・企業型の違い:対象者

企業型は、確定拠出年金の制度を導入した企業の60歳未満の従業員が対象で、企業が定める基準を満たしている必要があります。

個人型は20歳以上60歳未満で、原則として国民年金や厚生年金などの公的年金に加入している人が対象です。

個人型・企業型の違い:掛金を出す人

企業型は勤務先が拠出してくれた掛金が加入者(従業員)の口座に積み立てられ、加入者自身がいくつかの金融商品で掛金を運用します。

個人型は、勤務先があろうとなかろうと、企業には関係なく、加入者個人が自分の意志で掛金を拠出します。

個人型・企業型の違い:金融機関(運営管理機関)

企業型は企業が決め、従業員(加入者)には選択の余地がありません。

個人型は加入者が金融機関を選びます。

個人型・企業型の違い:いくらまで拠出できるか

企業型は、確定給付型の年金を実施していない場合は月額55,000円まで、確定給付型の年金を実施している場合は月額27,500円までと決められています。

個人型は、年単位での上限が対象者ごとに定められています。

例えば、個人事業主は81.6万円、専業主婦は27.6万円、公務員は14.4万円となっています。

▼おすすめ記事

【【Q&A】iDeCoに関する「よくあるご質問」を解決します】

- 確定拠出年金の個人型(iDeCo)と企業型では、対象者、拠出者、拠出上限額などに違いがある

個人型・企業型のメリット

続いて、個人型・企業型を比べてのメリットを見ていきましょう。

個人型のメリット

自分の運用スタイルに合った運用商品を提供している金融機関を選べることがメリットです。

企業型のメリット

自分で負担することなく年金が増える可能性があることが一番のメリットです。

個人型よりも拠出できる金額が大きいこと、金融機関に支払う手数料を勤務先が負担することが多いこともメリットとなります。

ただし、企業型は退職金制度の一環として運営されていることが多く、制度を導入した企業の従業員がメリット・デメリットを比較検討して、企業型にするか個人型にするかという選択をできるわけではありません。

- 個人型・企業型それぞれにメリットがありますが、勤務先が企業型を導入している従業員にとっては選択の余地が小さい

スポンサードサーチ

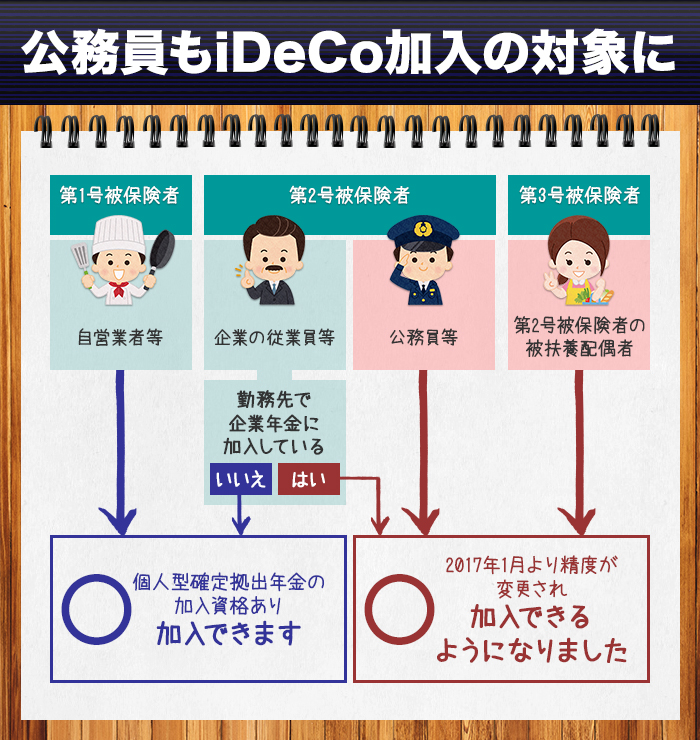

2017年1月から公務員もiDeCo加入の対象に

それぞれメリットのある個人型・企業型の確定拠出年金制度ですが、2017年1月の制度変更によって、これまで縁のなかった公務員も、個人型で加入できるようになりました。

年間の拠出額の上限は14.4万円と少ないですが、所得税・住民税の軽減や運用益の非課税などのメリットを受けられるようになっています。

公務員の年金制度は2015年に大幅な制度変更が行われており、老後に受け取れる年金額が減る人が増えてきます。

iDeCo(個人型)にはそれを補う意味があります。

▼おすすめ記事

【iDeCoへの加入資格は?3つの条件をチェックしよう】

- 2017年1月から公務員もiDeCo加入の対象になり、税制優遇を受けられるようになっている

マッチング拠出制度について

企業型には、勤務先が出してくれる掛金に加えて、給与天引で自分のお金を積み増せる制度があります。

これは「マッチング拠出」というもので、さまざまなメリットがあります。

ルール

2012年1月の法改正によって、企業型の加入者が一定の範囲内で勤務先の掛金に上乗せ拠出ができるようになりました。

マッチング拠出の金額には上限が設けられており、勤務先の掛金との合計で拠出限度額である月額55,000円を超えることはできません。

勤務先が確定給付型年金を併用している場合の上限は月額27,500円です。

また、会社の掛金を加入者本人の掛金が上回ることもできないという制約もあります。

マッチング拠出の一番のメリットは、加入者の掛金の全額が所得控除の対象となって、所得税・住民税が軽減されることです。

マッチング拠出は企業型を導入している企業が規約に定めることによって可能となりますが、実際にこの制度を使うかどうかは従業員の判断に任されています。

個人型確定拠出年金(iDeCo)と併用できる?!

企業型確定拠出年金を実施している企業に勤める従業員がiDeCoに加入できる条件は、

「iDeCoの併用を会社が規約で認めている場合」かつ、

「マッチング拠出ができる規約になっていない場合」です。

つまり、現状では、マッチング拠出とiDeCoの併用はできないということです。

iDeCoへの加入を検討している人は、勤務先の年金制度がどのようなルールで運用されているか要チェックです。

▼おすすめ記事

【iDeCoを始める前に注意点を把握しよう】

- 企業型には、勤務先の掛金拠出に個人で上乗せできるマッチング拠出の制度がありますが、iDeCoとの併用はできない

スポンサードサーチ

まとめ

確定拠出年金制度は税金面でのさまざまな優遇措置のある絶対お得な制度ですが、個人型と企業型とで制度の内容が違っており、これから加入を検討する人にとっては敷居が高い印象を受けます。

まずは、自分がどんな立場で制度に加入できるかを把握することが加入への第一歩です。

この記事がそのための助けになれば幸いです。

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます