絶対読んで欲しい編集部おすすめ記事4選!

積立(つみたて)NISAは、2018年1月からスタートした少額投資非課税制度です。

積立投資の利益に対して税金がかからないのが最大のメリットで、非課税期間が最長20年間あることから、長期の資産形成に最適です。

また、投資初心者の方でも資産形成に取り組めるように、対象商品が低コストで運用できる投資信託などに限定されています。

今回は、積立NISAの基本やメリット・デメリット、そして、NISAとの違いについても解説します。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ積立NISAの基本

2018年1月からスタートした少額投資非課税制度、『積立NISA』について詳しく見ていきましょう。

積立NISA(積立NISA)の仕組み

積立NISAとは、少額からの長期の資産形成を支援するために、2018年1月からスタートした少額投資非課税制度です。

通常、投資信託の利益(分配金や売却益)には20.315%の税金がかかります。もし10万円の利益を得ても、手元には約8万円しか残りません。

しかし、積立NISAには毎年40万円(約3.3万円/月)までの非課税投資枠があり、投資で得た利益に税金がかからないので、手取り額が増えるメリットがあります。

定期的に継続した買付(積立)であることが条件で、非課税期間は最長20年間です。

日本に住んでいる20歳以上の人なら、基本的には誰でも利用できます。

積立NISAの対象商品

積立NISAの対象商品は、金融庁が選定した長期の資産形成に向く投資信託などに限定されています。

具体的には、販売手数料が0円(ノーロード)、信託報酬が一定水準以下、毎月分配型ではないなどが条件です。

2018年7月現在、インデックスファンド131本、アクティブファンド17本、ETF(上場株式投資信託)3本の合計151本が対象商品に選ばれています。

個別株式や債券などは、初心者には銘柄選定が難しいため対象外となっています。

▼おすすめ記事

【ノーロード投資信託は本当にお得か?メリットと注意点を解説】

- 積立NISAは2018年にスタートした少額投資非課税制度

- 積立投資で得た利益に対して税金がかからないので、長期の資産形成に適している

「積立NISA」と「NISA」を比較

投資の利益が非課税になる制度は、積立NISAの他に「NISA」もあります。

| 積立NISA | NISA | |

| 対象者 | 日本在住で20歳以上 | |

| 金融機関変更 | 可(同一年において1人1口座) | |

| 取引主体者 | 口座名義人(本人) | |

| 非課税投資枠 | 40万円/年 | 120万円/年 |

| 非課税期間 | 最長20年間 | 最長5年間 |

| 口座開設期間 | 2037年まで | 2023年まで |

| 対象商品 | 一定の要件を満たした投資信託、ETF | 上場株式、ETF、投・資信託など |

| ロールオーバー | 不可 | 可 |

| 払出制限 | なし | |

積立NISAとNISAを比較し、2つの共通点と相違点について解説していきます。

共通点

積立NISAとNISAの共通点は、対象者、金融機関変更、取引主体者、払出制限の4つです。

対象者は日本在住の20歳以上。

基本的には誰でも開設可能ですが、全ての金融機関を通じて1人1口座までです。

金融機関変更はできますが、積立NISAとNISAの併用はできないのでどちらかを選択する必要があります。

ただし、NISAから積立NISA、積立NISAからNISAへの切り替えは、年ごとに可能です。

取引主体者は口座名義人(本人)で、払出制限はなく、いつでも保有資産を売却して引き出しできます。

相違点

相違点は非課税投資枠、非課税期間、口座開設期間、対象商品、ロールオーバーの5つです。

非課税投資枠は、積立NISAの年40万円に対しNISAは年120万円なので、NISAのほうが非課税で運用できる金額は多くなります。

しかし、非課税期間は積立NISAの最長20年間に対し、NISAは最長5年間なので、積立NISAのほうが長い期間非課税で運用できます。

また、運用期間が長いこともあり、口座開設期間も積立NISAのほうが長く設定されています。

対象商品は、積立NISAは一定の要件を満たす投資信託などに限定されていますが、NISAは上場株式、ETF、投資信託と幅広い商品に投資可能です。

ロールオーバーとは、非課税期間を満了した商品を翌年の非課税枠に移すことです。

NISAはロールオーバーが可能で、非課税期間が満了したのちも翌年の非課税枠に移せば、さらに5年間非課税で保有可能です。

保有商品の評価額が120万円(NISAの非課税投資枠)を超えていても、ロールオーバーできます。

しかし、積立NISAにはロールオーバーは認められておらず、NISAから積立NISA、積立NISAからNISAのロールオーバーもできません。

▼おすすめ記事

【2018年末から始まるNISAロールオーバーの手続きについて】

- 積立NISAは、NISAよりも投資できる金額が少ない(年40万円まで)が、NISAよりも長く運用(最長20年間)できる

スポンサードサーチ

積立NISA5つのメリット

積立NISAは非課税期間が最長20年間と長く、積立投資なので手間がかからないなどのメリットがあります。

続いて、積立NISAの5つのメリットを見ていきましょう。

非課税期間が最長20年間と長い

積立NISAは非課税期間が最長20年間と長いので、長期の資産形成に適しています。

運用益に対して税金がかからないので、分配金を再投資することで投資元本を効率的に増やすことが可能です。

そして、投資元本が増えるほどもらえる分配金も増えるので、資産が雪だるま式に増えていく複利効果が期待できます。

また、現金が必要になって売却する際も、利益に課税されないので手元に残るお金が増えるのもメリットです。

長期投資に適した商品が厳選されている

積立NISAの対象商品は、長期の資産形成に適した商品が厳選されています。

販売手数料0円(ノーロード)、信託報酬が一定水準以下など、低コストで運用できる商品が揃っているので、投資経験がない人でも商品を選びやすい特徴があります。

毎月分配型、信託報酬が高い投資信託は対象外なので、資産形成に向かない商品を選んでしまう心配もありません。

アクティブファンドの種類は多くありませんが、「ひふみプラス」「コモンズ30ファンド」など、個人投資家に人気が高いファンドも含まれています。

どの商品を選べばよいかわからない場合は、1本で複数の資産クラスに分散投資ができる、インデックス型のバランスファンドを選ぶと良いでしょう。

▼おすすめ記事

【投資信託のインデックスファンドってどうなの?特徴と選ぶポイント】

手間がかからない

積立NISAは、取引方法が積立投資に限定されているので、投資経験が少ない人でも取り組みやすいのもメリットです。

積立の設定をしてしまえば、毎月自動で買い付けてくれるので手間がかからず続けやすいです。

また、日々の価格変動を確認しながら買い時を判断する必要もないので、仕事に支障が出ることもありません。

投資を長く続けるには、手間がかからない投資方法を選ぶことが大切です。

少額から投資できる

積立NISAは、少額から投資できるのもメリットです。

投資をするのにまとまった資金が必要だと考える人は多くいますが、ネット証券なら月々100円から始められます。

積立NISAの非課税投資枠は年間40万円ですが、40万円より少ない投資額でも問題ありません。

積立NISAは運用益に税金がかからないので、早く始めて長く運用したほうが有利です。

いつでも引き出しできる

積立NISAには払出制限がなく、現金が必要になったら売却して、いつでも引き出しできます。

お祝い事や家族のケガ・病気など、急にお金が必要になることもあるので、投資をするときは、いつでも現金化できる商品を選ぶことが大切です。

投資できる金融商品はたくさんありますが、現物の不動産など、中には簡単に現金化できないものもあります。

積立NISAなら、現金が必要なときにはすぐに売却できるので、安心して投資が続けられます。

- 積立NISAは少額から投資でき、対象商品は長期の資産形成に適した商品が厳選されているので、初心者でも失敗しにくい

積立NISA4つのデメリット

積立NISAは投資初心者向けの制度で多くのメリットがありますが、デメリットもあります。

ここでは、積立NISAの4つのデメリットを見ていきましょう。

投資できる金額が少ない

積立NISAの非課税投資枠は年40万円(約3.3万円/月)しかなく、NISAの年120万円に比べると小さいのがデメリットです。

積立NISAは非課税期間が長く、長期投資に適していますが、1年あたりの投資可能額は小さく設計されています。

そのため、短期間でまとまった資金を運用したい人にはメリットが少ないのです。

短期間でより多くの資金を非課税で運用したいなら、NISAを選択したほうがよいでしょう。

個別株には投資できない

積立NISAの対象商品は、一定の条件を満たした投資信託などに限定されており、個別株には投資できません。

積立NISAは、長期の資産形成を支援するのが目的の制度なので、初心者には銘柄の選定が難しい個別株は対象から外されています。

そのため、個別株を中心に運用を考えている人には積立NISAを利用するメリットがありません。

NISAなら上場株式も投資対象に含まれているので、個別株を中心に運用したい場合はNISAを選択したほうが有利です。

損益通算ができない

特定口座内で発生した利益と損失は、損益通算が可能です。

しかし、積立NISAで損失が発生した場合、他の口座の利益とは損益通算ができません。

例えば、特定口座で発生した損益がA株式+100万円、B株式-100万円の場合、損益通算すると損益は0円(100万円-100万円)なので税金はかかりません。

しかし、積立NISAでA投信-100万円(損失)、特定口座でB株式+100万円(利益)の場合は損益通算できず、B株式の+100万円には課税されてしまうのです。

積立NISAで利益が出れば税金がかからないので手取りが増えますが、損失が出た場合は、他の口座の利益と損益通算できないデメリットがあります。

スイッチングができない

積立NISAは、スイッチング(投資商品の乗り換え)ができないのもデメリットです。

例えば、A投信からB投信に乗り換えたい場合、iDeCo(確定拠出年金)なら非課税でスイッチングできます。

iDeCo口座の中でA投信を売却し、B投信を購入することが可能で、A投信の売却益には税金はかかりません。

しかし、積立NISAの場合は、今後積み立てる商品を変更することはできますが、保有中のA投信を売却してB投信に乗り換えることはできないのです。

積立NISAで商品を乗り換える場合は、すでに積み立てた商品はそのまま保有(または売却)し、今後積み立てる商品を変更するしかありません。

▼おすすめ記事

【小額投資はNISAで!初心者向けお得で賢い株の資産運用をご紹介】

- 積立NISAは個別株には投資対象外。

- 他の口座の利益との損益通算や、iDeCoでは可能なスイッチング(投資商品の乗り換え)もできない

スポンサードサーチ

積立NISAを始めよう!

積立NISAは投資初心者向きの制度です。

最後に、積立NISAを始めるために必要な書類や口座開設までの流れを解説します。

積立NISA(積立NISA)は投資初心者向き

積立NISAは、投資初心者向きの制度です。

積立投資なので手間がかからず、ネット証券を利用すれば月々100円から始められるので、まとまった資金を用意する必要がありません。

対象商品は長期の資産形成に適した投資信託などに限られているので、商品選びに失敗する可能性が少ないのもメリットです。

また、利益に対して税金がかからないので、長く運用を続けるほど資産が雪だるま式に増える複利効果が期待できます。

これから投資を始めるなら、積立NISAは必ず利用したい制度です。

必要書類と口座開設までの流れ

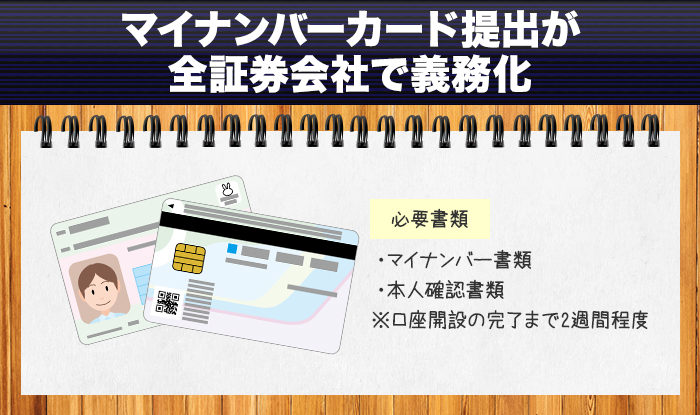

積立NISAを始めるには、積立NISA口座を開設する必要があります。

口座開設に必要な書類は、マイナンバー書類(マイナンバーカード、通知カードなど)と本人確認書類(運転免許証など)の2つです。

すでに証券口座を保有している場合は、その証券会社が積立NISAに対応していれば、積立NISA口座の開設申し込みを行います。

また、証券口座の新規開設と同時に積立NISA口座の開設を申し込むことも可能です。

証券会社から送られてくるNISA口座の申請書を返送すると、証券会社が税務署に申請してくれます。

税務署の確認に通常は1~2週間かかります。

無事に積立NISA口座が開設できたら証券会社から連絡が来るので、口座に入金すれば取引が開始できます。

- 積立NISAの口座開設に必要なのはマイナンバー書類と本人確認書類の2つ

- 申請後、税務署の確認に通常は1~2週間かかる

まとめ

積立NISAは、毎月コツコツ積立投資を行い、長期での資産形成を目指す方に最適な制度です。

少額からスタートでき、投資から得た利益に税金がかからないので、長く運用するほど資産が増える可能性が高くなります。

また、対象商品が低コストで運用できる投資信託に限られているので、投資経験がなくても商品選びに失敗しにくいのもメリットです。

将来のために、積立NISAで資産形成に取り組みましょう!

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます