絶対読んで欲しい編集部おすすめ記事4選!

証券取引所で自由に株の売買ができなくなる措置を「上場廃止」と言いますが、これは基本的に企業にとってマイナス材料となる場合が多いです。

これまで証券取引所で売買できた企業の株が上場廃止後には取引できなくなりますが、上場廃止は必ずしも倒産するというわけではありません。

会社が存続するパターンも含めて、持っている株は一体どうなるのでしょうか?

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ目次

上場廃止3つのパターンと株価の関係

上場廃止は大きく分けて3つのパターンがあり、廃止後の株はどのルートを辿るかによってその後の動きが異なります。

TOBなどの買収により上場廃止

買収でよく行われるTOB(株式公開買付)で上場廃止となる場合、その保有株は買収先の子会社となります。

子会社の株主から株を取得する代わりに、親会社の株を交付することを「株式交換」と言います。

このとき「買付期間・価格・株数」を公開し、証券取引所の外で株主から買い集められますが、期間中に売らないと指定価格で買い取られてしまうことがあります。

TOBに応募する以外にも、以下2つの手段を取ることができます。

1.【期間中に市場で売却する】

TOBの発表後も、期間中はこれまでと同様に市場で取引が行えます。

多くの株はこの手段によって売却されますが、その理由として、TOBに応募した場合は申込書の提出など少し手間がかかります。

そのため市場での売却がわかりやすく、買収されることにより株価がTOB価格を上回るケースもあるので、市場で売却してしまう手段も取れます。

2.【売却せずに保有し続ける】

期間中に必ずしも売却しなければならないというわけでなく、TOBに応募せず株を保有し続けることも可能です。

しかし、TOBが成立した場合には上場廃止となり、流動性が悪化するなどリスクが大きいと言えますので、あまり好ましいとは言えません。

また、完全子会社化される場合は親会社の株で「株式交換」されることもあります。

TOBのように、他の企業に買収されるパターンで株の価値がゼロになることは避けられますが、期間中に市場で早めに売却してしまうほうが賢明です。

▼おすすめ記事

【企業買収(M&A)で株価はどうなる?子会社化による影響と過去の事例】

不祥事や基準値の不足による上場廃止

証券取引所に上場するには、株主数や時価総額などクリアしなければならない「一定の条件」があります。

この基準値を満たすことができずに上場廃止となるパターンは、倒産とは違い株式市場から退場させられるイメージです。

注目を集めた東芝問題のように、ある事がきっかけで上場基準を満たせない状態が続いたとき「上場廃止」の対象となります。

会社は存続するので、買収時と同様に株の価値はゼロにはなりません。

しかし、上場していないということは株式が公開されていないということですから、自分のタイミングで売買するのはほぼ不可能です。

上場廃止後も会社存続の場合、企業の業績や状況により上場廃止後の株価が決定され、株主としての権利は持ち続けることができます。

ここで言う株主の権利は優待や配当のことを指します。

ただ、上場廃止後も株主の権利を継続する企業もありますが、基本的に決まりはないため会社の方針によります。

そのため、会社の発表に注目しておく必要がありますので気をつけましょう。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ1番危険なのは会社の倒産後。価値はゼロなる

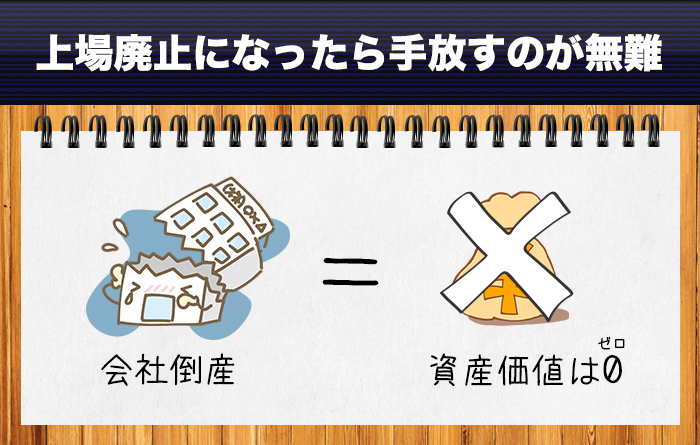

会社倒産の場合、株式の価値は限りなくゼロに近づきます。

すぐに上場廃止というわけではなく、一度「整理銘柄」に指定されてから1ヶ月は株取引を行うことができますが、このとき短期資金の流入で株価は乱高下し、マネーゲームのように扱われることも。

整理銘柄になると基本的に上場廃止日に向けて株価は0円へと近づいていくのですが、株主はこのとき企業の財産を受け取る権利を持っています。

これを残余財産分配請求権と言い、会社が倒産するときに残った財産があれば持ち株数に応じて支払われます。

しかし、倒産企業は債務超過に陥っている場合がほどんどですので、基本的に分配額は1円も期待できません。

そのようなリスクを理解したうえで上場廃止になる前に株を精算する判断を下しましょう。

100%減資と99%減資

上場廃止後は100%減資、99%減資の2つあります。

100%減資

企業側が0円で全ての株を回収するため、価値はゼロとなります。

99%減資

株数が100分の1で1株価格が100倍になるので、株式分割とは真逆の性質を持つイメージです

投資金が100倍になって終わるわけではなく、減資と一緒に特定の第三者に新しく発行した株を購入してもらう「第三者割当」が行われます。

株安時に大量発行され本来の価値は大きく下がりますが、経営を立て直し再上場によって株価が上がる可能性は少なからず残っています。

上場廃止はいずれのパターンにおいても、素早く手放してしまう方が無難かつ安全でしょう。

- 上場廃止はいずれも価値が下がるので早い段階で損切りしよう

- 企業の財務体質を把握し上場廃止銘柄を掴まないようにしよう

上場廃止が決定している銘柄とその詳細

2018年度で上場廃止が決定・予定されているものから、2018年で既に上場廃止になった銘柄を紹介していきます。

管理銘柄と整理銘柄について

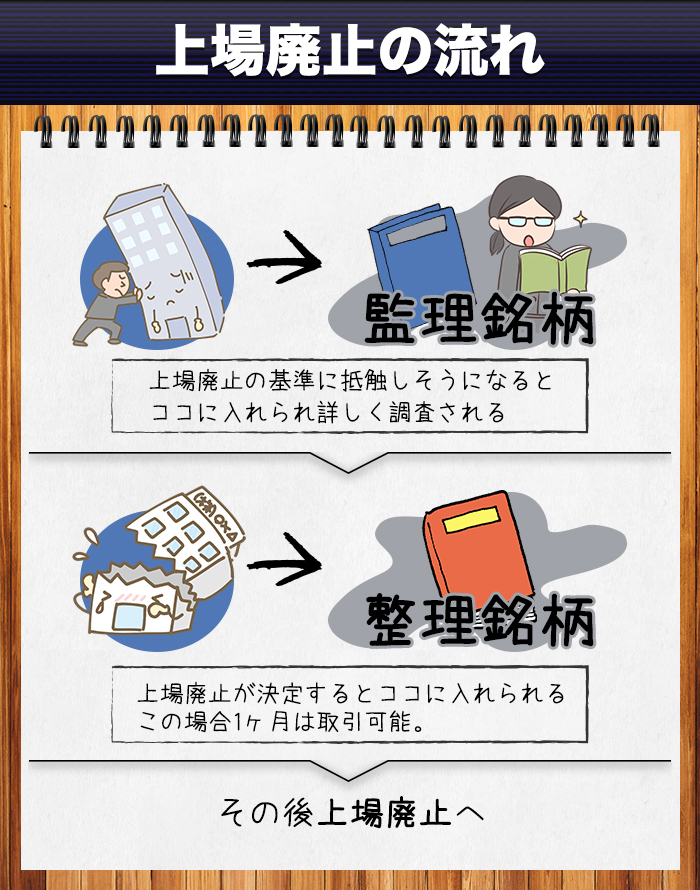

上場廃止銘柄の対象に選ばれた銘柄も、選ばれた瞬間に上場廃止になるわけではありません。

まず、株価に大きな影響を与えかねない情報が出たことで「上場廃止基準に抵触する恐れがある」と証券取引所が判断した場合、その銘柄は「管理銘柄」に割り当てられ投資家達へ周知されるようになります。

- 経営状態に問題はないか

- 株式の流通量は十分か

- 手続きなどに不備はないか

投資家が安心して保有できる状態にあるかを確認し、上場基準を満たしていることが分かれば通常の取引に戻ります。

しかし、ここで上場基準を満たしていない場合は上場廃止が決定し「管理銘柄」から「整理銘柄」に割り当てられるようになります。

「整理銘柄」になった銘柄は、その日から約1ヶ月間だけ株式の売買が可能となります。

2018年度の上場廃止・上場廃止予定銘柄一覧

| 証券コード | 市場名 | 上場廃止日 |

| 【1408】サムシングホールディングス | JQグロース | 2018/09/26 |

| 【1916】日成ビルド工業 | 第一部 | 2018/09/26 |

| 【3313】ブックオフコーポレーション | 第一部 | 2018/09/26 |

| 【3685】みんなのウェディング | マザーズ | 2018/09/26 |

| 【3742】ITbook | マザーズ | 2018/09/26 |

| 【4656】サン・ライフ | JQスタンダード | 2018/09/26 |

| 【4775】総合メディカル | 第一部 | 2018/09/26 |

| 【5289】ゼニス羽田ホールディングス | 第二部 | 2018/09/26 |

| 【6084】オウチーノ | マザーズ | 2018/09/26 |

| 【6895】ダイヤモンド電機 | 第二部 | 2018/09/26 |

| 【8324】第四銀行 | 第一部 | 2018/09/26 |

| 【8325】北越銀行 | 第一部 | 2018/09/26 |

| 【8201】さが美グループホールディングス | 第一部 | 2018/09/26 |

| 【1984】三信建設工業 | JQスタンダード | 2018/09/18 |

| 【6636】ソルガム・ジャパン・ホールディングス | JQスタンダード | 2018/09/03 |

| 【1919】ヤマダ・エスバイエルホーム | 第一部 | 2018/08/29 |

| 【6911】新日本無線 | 第一部 | 2018/08/29 |

| 【2719】キタムラ | 第二部 | 2018/08/06 |

| 【5453】東洋鋼鈑 | 第一部 | 2018/07/30 |

| 【2538】ジャパン・フード&リカー・アライアンス | 第二部 | 2018/07/27 |

| 【1606】日本海洋掘削 | 第一部 | 2018/07/23 |

| 【6669】シーシーエス | JQスタンダード | 2018/06/27 |

| 【3669】モバイルクリエイト | 第一部 | 2018/06/27 |

| 【6314】石井工作研究所 | JQスタンダード | 2018/06/27 |

| 【9133】東栄リーファーライン | JQスタンダード | 2018/06/22 |

| 【4117】川崎化成工業 | 東証二部 | 2018/05/08 |

| 【8787】UCS | JQスタンダード | 2018/04/25 |

| 【6716】テクニカル電子 | JQスタンダード | 2018/04/24 |

| 【5815】沖電線 | 東証一部 | 2018/03/28 |

| 【8374】三重銀行 | 東証一部 | 2018/03/28 |

| 【8529】第三銀行 | 東証一部 | 2018/03/28 |

| 【8543】みなと銀行 | 東証一部 | 2018/03/28 |

| 【8545】関西アーバン銀行 | 東証一部 | 2018/03/28 |

| 【1846】鈴縫工業 | 東証二部 | 2018/03/20 |

| 【8148】上原成商事 | 東証二部 | 2018/03/19 |

| 【7517】黒田電気 | 東証一部 | 2018/03/16 |

| 【9747】アサツー ディ・ケイ | 東証一部 | 2018/03/16 |

| 【6756】日立国際電気 | 東証一部 | 2018/03/09 |

| 【8519】ポケットカード | 東証一部 | 2018/02/01 |

| 【2008】増田製粉所 | 東証二部 | 2018/02/01 |

| 【4793】富士通ビー・エス・シー | JQスタンダード | 2018/01/29 |

| 【9370】郵船ロジスティクス | 東証一部 | 2018/01/29 |

| 【7260】富士機工 | 東証一部 | 2018/01/23 |

※2018年9月4日更新

- すぐ上場廃止となるのではなく、まずは管理銘柄として調査を受ける

- 調査の結果上場基準を満たしていない場合、整理銘柄になる

スポンサードサーチ

使える!上場廃止に関連する予備知識

今後上場廃止銘柄を掴まないためにも確認すべきこと、掴んでしまったときの対処法など、投資家に必要な知識を備えておきましょう。

超低位株は上場廃止のリスクが高い

株価100円以下の超低位株は常に上場廃止のリスクと隣合わせです。

株価が安い状態で放置されている理由を1つに絞ることはできませんが、大抵は業績が良くない結果だと考えることができるでしょう。

低位株やボロ株では1円抜きというトレード手法もありますが、基本的には近づかない方が無難と言えます。

上場廃止銘柄の予備軍を掴まないために

わたしたち投資家に求められるのは、決算書に関する基本的な知識でしょう。

粉飾決算など不正会計を事前に見抜くには「売上債権回転期間」という資金繰りの項目をチェックすることです。

企業内でなにか良くないことが起こっているのではないかと予想がつきます。

というのも、企業は商品をツケ(あとでお金を回収する)で販売することもあり、その際には売上債権を所有しています。

このツケ(売上債権)は通常3ヶ月ほどの期間で回収され、これを上回る場合は得意先からの回収が遅れてしまっていると判断でき、財務体質を疑わざるを得ません。

例えば、銀行やリース業などの例外はありますが「半年や1年もツケを支払われていないような状況」であれば、何かおかしいと考えることができます。

売上債権回転期間の計算方法

目安となる3ヶ月(売上債権回転期間)は、下記の計算式で算出します。

【 売上債権回転期間 = 売上債権 ÷ ( 売上高 ÷ 12ヶ月 ) 】

この売上債権回転期間は、会社が所有する売上債権が売上高の何ヶ月分にあたるかを表す指標で、通常は2~4ヶ月で収まります。

このときの期間が3ヶ月を大きく上回るようであれば、慎重に投資するか、投資対象から外すべきでしょう。

有利子負債の額を確認

もう一点重要なのが「有利子負債の額」です。

有利子負債とは銀行からの借り入れや社債など、会社の「借金」のことです。

額が大きいければ悪いというわけではありませんが、当然、借金が少ない企業ほど倒産のリスクは少ないと言えます。

この基準は同業他社との比較をすることで、なぜ額が大きいのか、どう返済していくのかを知り、判断すると良いです。

持ち株が上場廃止になった時の対処法

近年、不祥事などをきっかけに証券取引所から退場させられる企業が増えているように思います。

上場廃止の基準は様々で、株主数や流通株数、時価総額、債務超過、売買高、報告書提出の遅延や虚偽記載等が挙げられます。

ただ悪いニュースばかりではなく、倒産以外にも完全子会社化や自社株の全取得による上場廃止などで株価が良い方向に動くこともあるのです。

しかし、このような上場廃止パターンはあまり無いので期待はできません。

基本、上場廃止 = 紙クズ となってしまいます。

では、もし、自分の持ち株が経営悪化による上場廃止をすることとなれば、どのような行動を取るべきでしょうか?

経営悪化や不祥事、倒産などの理由では、そのほとんどが上場廃止日に向けて株価は1円へと近づいていくのが一般的な流れです。

その間にマネーゲーム化し値動きが荒くなることもありますが、基本的には上場廃止が疑われた時点で手放すのが最善の策でしょう。

例え会社が倒産ではなく存続していた場合でも、無価値になることがあります。

もし持ち株がこの対象となったときはすぐに売らないと、あとで取り返しのつかないことになってしまいます。

上場廃止決定後の価値は、1円以下と考えたほうがよいです。

そうなる前に一度、自身の保有している銘柄の財務状況が健全かを改めて見つめ直してみましょう。

▼おすすめ記事

【ファンダメンタルズ分析とは?具体的銘柄選定フローと必要知識の解説】

- 企業の売上債権回転期間と有利子負債の額を確認しよう

- 上場廃止が疑われた時点で手放すのが最善の策である

まとめ

上場廃止には様々な理由があります。

基本的にほとんどの上場廃止は価値が「ゼロ」になりますから、もし保有銘柄がそうなったとき、迷ったら損切りした方が安心です。

ときには企業の強気な戦略で、一時的に上場廃止にするケースもあります。

ただ、上場廃止の可能性がある企業に手を出すには、ある程度の知識と経験が必要です。

ご自身のリスク許容範囲内で楽しんで取り組めるよう心がけることですね。

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます