絶対読んで欲しい編集部おすすめ記事4選!

iDeCoは個人型確定拠出年金の制度が大幅に拡充された2017年につけられた愛称で、国民みなさんがより豊かな老後のための資金作りを考えましょうという制度です。

制度普及のためにさまざまな税制上のメリットが用意されているので、すぐに始めなければ損と思いがちですが、

「しまった!」

「こんなはずではなかったのに・・」

と、始めた後に後悔がないよう一度立ち止まり、iDeCoの注意点を考えてみましょう。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ目次

iDeCo口座開設後は強制的に積立が始まる

iDeCoの申込書類を金融機関に提出し、審査OKになると、その旨の通知書が送られてきます。

そこには初回積立開始月が示されていて、あらかじめ指定された引き落とし日までに所定の金融機関に積立額を入金しておかなければなりません。

つまり、とりあえず口座だけ作っておいて、お金を入れるかどうかはあとで考えるということができないということです。

自分の資金の出入りの状況をよく考えて、iDeCoに申し込むタイミングを計り、積み立てる額を決める必要があります。

年に1回に限り毎月積み立てる金額を変更することはできますので、資金が不足しているのであれば、積み立て最低額の5,000円で始めてみて、資金に余裕ができた時に増額するということはできます。

▼おすすめ記事

【iDeCoへの加入資格は?3つの条件をチェックしよう】

- iDeCoに申し込んで口座が開設されると、所定の月から積立が始まり、自分の意志で変えることはできない

運用期間中はiDeCo口座管理手数料がかかる

iDeCoに加入する時と運用期間中に手数料がかかってきます。

加入時の手数料は金融機関によってほとんど差はありませんが(2018年5月時点)、iDeCo加入期間中ずっとかかる口座管理手数料は、金融機関によって差がありますので、金融機関を選ぶ際の注意点です。

2018年5月時点で、口座管理手数料は月額167円から617円まで差があります。

運用が長期に渡るiDeCoですから、運用期間全体で見ると大きな差が出てきます。

加入者獲得のため、キャンペーンや一定の条件(残高が一定以上、口座引き落としを指定の銀行にするなど)を満たすことで口座管理手数料を無料にしたり、割引したりする金融機関もあります。

また、積み立てる金額を決める際に、節税できる金額が毎年徴収される口座管理手数料を上回るよう調整することです。

例えば、口座管理手数料が月額598円(年額7,176円)の場合。

適用される所得税率が10%の人が最低積立額の月額5,000円(年額60,000)を積み立てると、節税できる額が6,000円となって、口座管理手数料を下回り、節税メリットを得られないこともあります。

得するためには毎月の積立金額を上げる必要があります。

- iDeCoの運用期間中は口座管理手数料が毎月かかっている

スポンサードサーチ

iDeCoの運用資金受け取りは早くても60歳から

年金を受け取ることができるのは60歳以降です。

60歳までに急に資金が必要になっても、iDeCoで積み立てた資金の引き出しができないのです。

これは老後資金の形成というiDeCoの趣旨からくる制約です。

老後に必要な資金を確保するためにiDeCoで積み立てるのは、浪費を避けるための確実な貯蓄手段ではありますが、

どうしても必要な出費を控えなければならないのでは本末転倒と言えます。

iDeCoを始めるタイミングと積み立てる金額を決める際の重要な注意点です。

また、60歳時点で確定拠出年金への加入期間が10年に満たない場合は、支給開始年齢が後ろにずれます。

例えば、加入期間が6年以上8年未満の場合は62歳と遅くなります。

50歳以上で加入して、公的年金の支給が始まるまでのつなぎ資金に利用しようという場合は注意です。

▼おすすめ記事

【iDeCoへの加入手続き手順や受取開始までの流れ】

- iDeCoの運用資金受け取りは60歳以降で、それまでは急に資金が必要になっても引き出しができない

iDeCo積立資金を受け取った時に課税されることも

iDeCoで積み立てた資金を受け取る方法には、一時金と年金の2つがあり、それぞれに税金がかかってくることがあります。

退職金が多い人は注意!iDeCoに課税される可能性も

サラリーマンの退職金のように、一度にまとめて受け取る場合には退職所得控除が適用され、控除額を超える金額に税金がかかってきます。

控除額はiDeCoに加入していた期間(積み立てていた年数)に応じて大きくなります。

ここでの注意点は、同じ年に会社からの退職金を受け取った場合、それぞれで退職所得控除額が算出されるのではなく、双方を合計した受取額から算出されるということです。

退職所得にかかる税率は高額になるほど高くなるため、退職金が多い人は、iDeCoの受け取り年を退職金とは変えておくなどの工夫をする必要があります。

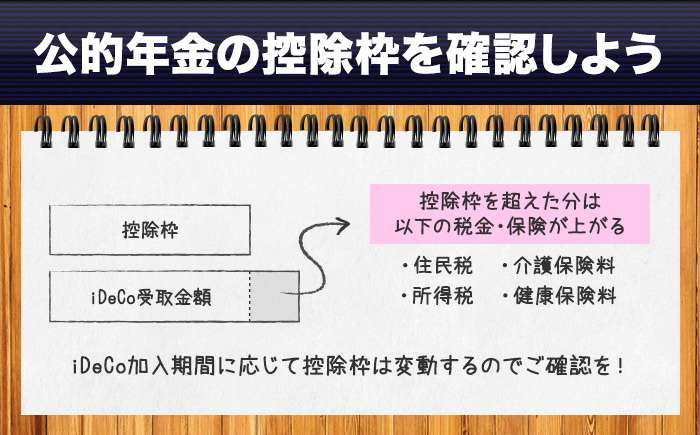

年金として受け取っても課税されることがある

一定期間に渡って、年に何回、何年間受け取るかを指定したうえで、iDeCoで積み立てた資金を受け取る場合は公的年金控除が適用されます。

国民年金、厚生年金、確定給付の企業年金などの年金がある場合は、これらも合算して控除額が算出されます。

控除枠を超えると、所得税や住民税がかかるだけでなく、健康保険料や介護保険料なども上がりやすくなります。

年金を受け取る都度かかってくる給付事務手数料も受取頻度を決める際の要注意点です。

- iDeCoの受け取りに税金がかかる場合もあるので、支払う税金を少なくするため退職金や他の年金も含めて受取タイミングを決める必要がある

スポンサードサーチ

まとめ

iDeCo(個人型確定拠出年金)は税金を少なくできるお得な制度なのですが、制度の趣旨からくる様々な制約があります。

積み立て開始のタイミング、積み立て期間中にかかってくる口座管理手数料、60歳まで資金が固定されて自由な引き出しができないこと、受け取る時の税金といった注意点は、iDeCoに申し込む前によく考えておかなければなりません。

ぜひiDeCoを活用した老後の資金計画にお役立て下さい。

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます