絶対読んで欲しい編集部おすすめ記事4選!

会社員や公務員の方は、iDeCoの掛金を給与天引きで納めている場合、特別な手続きをしなくても所得控除を受けることができます。

しかし、自営業者やご自身の銀行口座から引き落としで掛金を納めている会社員・公務員の方が税金の還付受けるには、年末調整もしくは確定申告の手続きを行う必要があります。

年末調整で手続きする場合、多くの方に馴染みのある生命保険料控除と同じような手続きが必要になります。

自営業者は確定申告で還付を受ける手続きをします。

それぞれ、詳しく見ていきましょう。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ目次

iDeCoの税制メリットをおさらい

iDeCo(個人型確定拠出年金)は国民年金や厚生年金といった公的年金に上乗せして自分で老後のゆとり生活資金を準備することができる制度です。

- 掛金:掛金全額が「所得控除」の対象となり、所得税・住民税の節税ができる

- 運用:運用で得た利益は全て非課税

- 受取時「退職所得控除」や「公的年金等控除」の大きな控除枠が使える

国も自助努力で将来のゆとり生活資金を作るための背中を押したいのでしょう。

掛金や運用益、さらに受取時にも優遇税制を設けて、将来のためにお得な制度だから使って下さいね、と利用促進を図っています。

掛金全額が所得控除

立場によって掛金上限が設定されていて、際限なく積み立てられるということではありませんが、限度額までの掛金は全額所得控除の対象となります。

| 公務員や企業年金のある会社にお勤めの方の上限掛金 | 月額12,000円(年間14.4万円) |

| 企業年金がない会社にお勤めの方の上限掛金 | 月額23,000円(年間27.6万円) |

| 専業主婦(夫)の上限掛金 | 月額23,000円(年間27.6万円) |

| 自営業の上限掛金 | 月額68,000円(年間81.6万円) |

企業年金がない会社にお勤めの場合の節税効果を計算してみます。

例えば、年収400万円の30歳の方が毎月23,000円、iDeCoで積立をしたとしましょう。

1年間の節税額は41,400円、30年間では124.2万円の節税効果を享受しながら将来のゆとり生活資金が貯められることになります。

運用益が非課税

運用益が全て非課税になるという点は、iDeCoの大きなメリットです。

通常、金融商品で得た利益には20.315%の税金がかかります。

前述のシミュレーションをもう一度引っ張り出しますと、30年間の投資元本は828万円です。

仮に30年間、3%の複利運用が達成できたとします。

運用益は約512万円ですので、通常ですと20.315%課税されますので約102万円の税金がかかります。

これがiDeCoであれば税金ゼロとなり、同じ運用成果でも最終的な受取金額に約100万円の違いが出てきます。

このような節税効果を見てみると、同じ積み立てるなら優遇税制を活かすのが良さそうですので、iDeCoは利用価値の高い制度と言えるでしょう。

ただし、iDeCoは頑張って毎月限度額いっぱいまで積み立てて、急にお金が必要になったから引出したいと思ってもできません。

iDeCoは有利な優遇税制が享受できる代わりに、原則60歳まで積立金は引き出せないという制限がありますので、その点はご注意下さい。

▼おすすめ記事

【iDeCoの節税効果が凄い!3つの税制メリットと具体的な事例もご紹介】

- iDeCoの3つの税制優遇メリットを活かして資産形成に有効利用しよう!

iDeCoの年末調整・確定申告が必要なケース

ご自身の状況に応じて税金を取り戻す方法を確認しておきましょう。

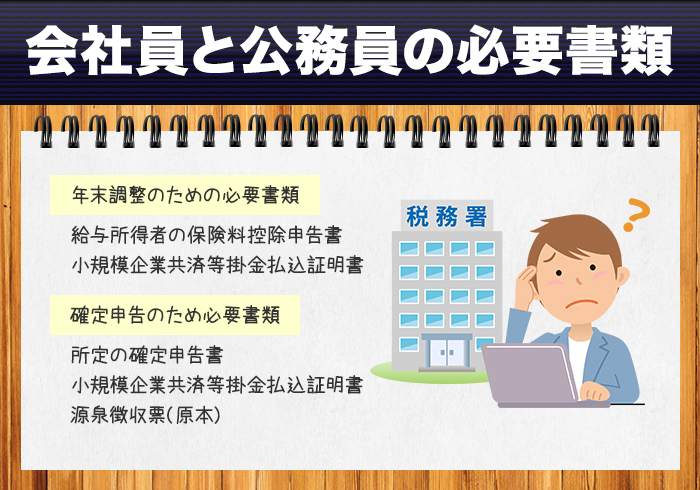

会社員、公務員の場合

給与天引きにより会社がiDeCoの掛金を納付してくれている場合には、iDeCoの掛金の所得控除を受けるための手続きは必要ありません。

会社は毎月の掛金を考慮して、所得税を計算しているので、毎月の給料ですでに還付金を少しずつかもしれませんが受け取っているということになります。

一方で、

会社員や公務員がご自身の銀行口座からiDeCoの掛金を引き落としにより納付している場合には、iDeCoの掛金の所得控除を受けるためには年末調整か確定申告による手続きが必要となります。

年末調整のための必要書類は、「給与所得者の保険料控除申告書」と毎年10月頃に国民年金基金連合会から届く、その年の掛金合計金額(予定額含む)が記載された「小規模企業共済等掛金払込証明書」です。

「給与所得者の保険料控除申告書」の下部にある「小規模企業共済等掛金控除」欄の「確定拠出年金法に規定する個人型年金加入者掛金」に「小規模企業共済等掛金払込証明書」に記載されている掛金総額を記載し証明書を添付して会社に提出します。

最初の掛金引き落としが10月以降の場合には、「小規模企業共済等掛金払込証明書」が手元に届くのが翌年1月となるため、会社員や公務員でもiDeCo掛金の所得控除を受けるためには確定申告での手続きが必要となります。

確定申告のため必要書類は、「所定の確定申告書」、「小規模企業共済等掛金払込証明書」、「源泉徴収票(原本)」です。

また、うっかり年末調整でiDeCoの所得控除の手続きを忘れてしまったという場合もあるかもしれません。

その場合にも確定申告で還付手続きは可能です。

▼おすすめ記事

【iDeCo掛け金の年末調整・確定申告は忘れずに!】

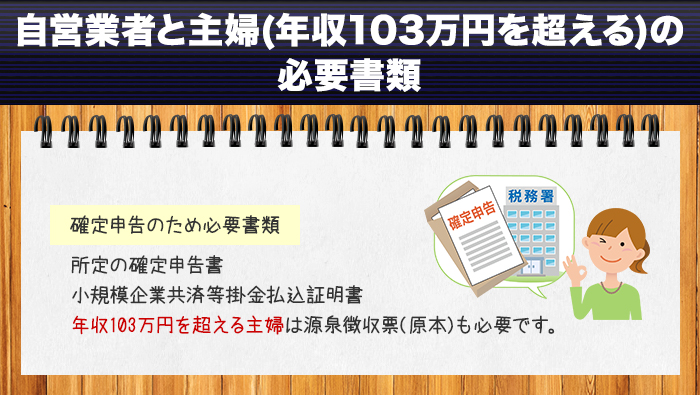

自営業者・主婦(年収103万円を超える)の場合

自営業者や主婦の場合には、確定申告で還付を受ける手続きをします。

必要書類は「所定の確定申告書」、「小規模企業共済等掛金払込証明書」、年収103万円を超える主婦は「源泉徴収票(原本)」も必要です。

確定申告書の必要記入欄に掛金合計額を記入し、「小規模企業共済等掛金払込証明書」、年収103万円を超える主婦の場合には「源泉徴収票(原本)」添付して提出します。

ちなみに、確定申告の期間は毎年2月16日~3月15日。

ただ還付申告のみという場合には1月に入ってすぐ受付てくれますので混みあう前に手続きを済ませてしまうということも可能です。

- 給与天引き以外の掛金納付の場合には、年末調整や確定申告をしないと所得控除は受けられず、税金は戻ってこないので手続きを忘れずに。

スポンサードサーチ

iDeCoへの加入は早いほどお得に!

所得控除による節税効果は収入や掛金によっても違ってきますが、60歳までの積立期間中ずっと適用されるというのは大きなiDeCoのメリットです。

先ほど30歳を例に30年間の所得税・住民税の節税効果が124.2万円あるシミュレーションをお示ししました。

ということは、例えばもっと早い20歳からiDeCoを始めるとさらに節税ができることはイメージしやすいかと思います。

iDeCoは最低5,000円から積立が可能ですので、最初から無理して上限いっぱい積立額を設定する必要はありません。

考え方として、iDeCoを利用して強制的に貯蓄する癖をつけるためにといった感覚で始めてみては如何でしょうか。

▼おすすめ記事

【iDeCoへの加入資格は?3つの条件をチェックしよう】

- iDeCoは60歳まで優遇税制が受けられるので早く始めるほどお得!

- 若い方は貯蓄癖を身に付けるための方法として少額から始めるのもおすすめ

まとめ

2017年から加入対象が広がったことでほとんどの方が利用できるようになり、今とても注目されているiDeCo。

所得控除を受けるために「年末調整」や「確定申告」が必要かもしれないということで、うっかり忘れたなんて方がこれから増えてくるかもしれません。

この機会にご自身の所得控除の為に要な手続きを、ぜひ確認して頂きたいと思います。

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます